02

2023

-

09

鈞達股份:TOPCon之難,其實遠超很多人想象!

今年年初,多家第三方機構根據企業公開(kāi)披露的TOPCon産能(néng)數據統計:2023年、2024年規劃産能(néng)高達600GW,其中僅在2023年就有300GW-400GW TOPCon産能(néng)。

然而,現實卻有些打臉:今年上半年,鈞達股份以6.56GW,一舉就成(chéng)爲TOPCon出貨量最大的專業電池片企業。9月1日,在鈞達股份的半年度投資者交流會上,公司總經(jīng)理張滿良不無感慨地說:“從現實情況看,去年以來行業TOPCon的進(jìn)展顯著緩慢,進(jìn)度顯著低于預期。”産能(néng)規劃看似龐大,出貨量卻極其有限。張滿良的感慨,正是TOPCon當下的現狀。

在前段時間,光伏行業普遍認爲,千軍萬馬、幾乎是全行業幹TOPCon,這(zhè)條技術路線將(jiāng)很快會“卷”起(qǐ)來。然而,實際情況卻并非如此。鈞達股份在9月1日的投資者交流會上透露,公司不但是今年、就是2024年的全部訂單,也已經(jīng)被(bèi)客戶鎖定!

鈞達股份目前擁有上饒基地9.5GW P型PERC産能(néng),滁州基地18GW N型TOPCon産能(néng)、淮安基地13GW N 型 TOPCon 産能(néng)。今年4月28日,淮安基地二期13GW已提前開(kāi)工建設,預計年度内完工投産。這(zhè)樣(yàng),到今年年底,公司産能(néng)規模將(jiāng)高達53.5GW(P型9.5GW,N型44GW)。這(zhè)些産能(néng)訂單都(dōu)被(bèi)鎖定了,這(zhè)是一個什麼(me)概念?!

9月1日,鈞達股份表示,公司現已做好(hǎo)技術、人才、市場以及管理上的全面(miàn)準備,將(jiāng)繼續引領TOPCon發(fā)展。

01 領跑者的超級紅利

在電池片行業,任何一條技術路線,都(dōu)需要有企業領頭跑在前面(miàn),願意并且敢于下重注。有人“一馬當先”,在其帶動下,全行業參與的熱情才會高漲,技術才能(néng)不斷叠代進(jìn)步,成(chéng)本才能(néng)不斷下降,效率不斷提升,從而形成(chéng)持續的良性循環。

鈞達股份,正是這(zhè)樣(yàng)一家企業。在過(guò)去一年中,鈞達股份不隻是跑出了屬于自己的加速度的一年,更是不斷用産品自我證明的一年,同樣(yàng)也是爲人們接受的一年,無論是合作夥伴,還(hái)是投資者。今天,鈞達股份已是一家業務純正的光伏企業,N型TOPCon電池的領軍者。今年上半年,公司光伏電池片占營業收入的比重高達99.88%。公司與主要組件企業均建立了長(cháng)期穩定的合作夥伴關系,成(chéng)爲下遊客戶電池片采購首選供應商之一。

作爲專業的電池片企業,鈞達股份也是光伏行業最早、最堅決看好(hǎo)TOPCon技術路線的企業之一。2022年下半年,鈞達股份率先實現N型TOPCon電池大規模量産。随後(hòu),TOPCon因爲比HJT、XBC等其它N型技術路線具有更高的性價比,從而成(chéng)爲行業的主流。公司半年報顯示:今年上半年實現電池産品出貨11.4GW,其中P型4.84GW,N型TOPCon6.56GW。

據InfoLink統計,2023年上半年,行業排名前五的電池廠商N型TOPCon總計出貨量約10.5GW左右。而鈞達股份一家就有6.56GW,占到TOP5出貨量的62.48%,可謂一家獨大(不考慮一體化企業自用出貨量)。

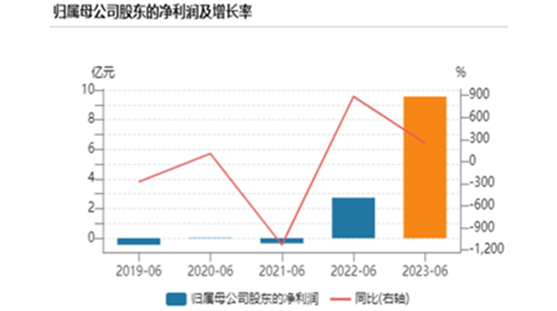

鈞達股份率先、堅定布局TOPCon,也推動公司業績大幅提升。2023年上半年,鈞達股份實現營業收入94.21億元,同比增長(cháng)112.83%;實現歸母淨利潤9.56億元,同比增長(cháng)250.23%;實現歸母扣非淨利潤9.33億元,同比增長(cháng)1470.75%;每股收益4.70元/股,同比增長(cháng)240.58%。

今年上半年,整個電池市場供應緊張。電池片企業鈞達股份,實現滿産滿銷,甚至于每一天倉庫都(dōu)是空的。據了解,明年全年的訂單也已全部排滿。電池片供應緊張的同時,也推升了公司毛利率。今年上半年,公司電池片毛利率爲16.77%,而去年同期爲9.68%,大幅增長(cháng)了7.09%!

02 TOPCon爲何還(hái)沒(méi)“卷”起(qǐ)來

“看人挑擔不吃力,自己挑擔步步歇”,這(zhè)句話可能(néng)是當下TOPCon的真實寫照。雖然鈞達股份的TOPCon一騎絕塵,但這(zhè)并不代表全行業共此涼熱。從現象來看,去年就宣傳擴産TOPCon的一些廠家,其實“進(jìn)展顯著緩慢,顯著低于預期”。否則的話,N型電池、N型組件也不會像現在這(zhè)般緊張。各家組件企業拉貨的車在廠門口排長(cháng)隊,已成(chéng)爲鈞達員工們今年以來最常看到的情景。

其實,趕碳号之前就發(fā)現TOPCon電池看起(qǐ)來簡單,事(shì)實上是有門檻的。

從技術層面(miàn)上看,TOPCon技術與PERC技術雖具有一定兼容性,但PERC向(xiàng)TOPCon的升級,并非隻是部分工藝的簡單添加,也并非由設備廠商主導、進(jìn)行整線工程交付就能(néng)做到。所以,當行業人士在幾個月前感慨說,(N型)“電池和組件的制造已經(jīng)淪爲設備的拼接,不再有技術門檻了”。現在看來,這(zhè)話隻說對(duì)了一半,對(duì)于TOPCon而言,絕非設備廠調試好(hǎo)設備、完成(chéng)“交鑰匙”工程,電池片企業就能(néng)開(kāi)幹了。

TOPCon工藝存在一定技術壁壘,需要電池廠商來主導,對(duì)十幾道(dào)複雜工藝進(jìn)行整合以及在關鍵工藝技術上持續改進(jìn)叠代,最終達到轉換效率、良率以及非矽成(chéng)本各項指标的均衡。這(zhè)非常考驗電池廠商的技術研發(fā)、生産和管理經(jīng)驗。

從矽片角度,8月30日TCL中環在中報路演時也提到了TOPCon的難度。TOPCon 因爲溫度高, 對(duì)電參數敏感。而矽隻要過(guò)了950度,來自于矽片體系的缺陷和原生的氧含量、雜質類型和電阻率的範圍産生了非常高的訴求,綜合評估幾乎是一個接近6寸MOS 的參數控制能(néng)力。因此,TOPCon會對(duì)單晶有更高的要求,也是行業新進(jìn)入者或者對(duì)半導體理解不夠的公司,做TOPCon時突 然發(fā)現,以前做 P-PERC的時候很簡單,N型便很難。

因此,TOPCon看起(qǐ)來簡單,一些新企業甚至一些老牌的大企業就是做不出來,要麼(me)就是生産倒是生産出來了,但良率不達标成(chéng)本過(guò)高。當下,趨緊趨嚴的資本市場融資環境,可能(néng)會進(jìn)一步限制TOPCon有效産能(néng)的釋放。正因如此,現在已經(jīng)實現大規模量産的TOPCon企業,反而能(néng)憑借先發(fā)優勢,繼續保持領先,拉長(cháng)TOPCon的紅利時間周期。

具體有多長(cháng)呢?鈞達股份表示,TOPCon技術如果像現在的PERC一樣(yàng),在行業中全面(miàn)普及,該公司認爲可能(néng)需要三年甚至更長(cháng)的時間。

對(duì)此,趕碳号認爲,莫說三年了,這(zhè)一輪光伏周期可謂瞬息萬變,這(zhè)個超級紅利的周期哪怕隻有一年時間,整個市場格局也會發(fā)生很大的變化。最明顯的例子,無論是上遊的矽料,還(hái)是下遊的組件皆如此,早上半年或晚上半年投産、出貨,對(duì)于企業經(jīng)營結果來說就是天壤之别。

今年以來,TOPCon轉化效率的天花闆被(bèi)不斷捅破。鈞達股份半年報披露:公司實現LPCVD技術改進(jìn)以及SE技術的量産導入,將(jiāng)TOPCon電池量産效率,從年初的25%左右提升至25.5%以上。經(jīng)中科院電工所太陽能(néng)光伏發(fā)電系統和風力發(fā)電系統質量檢測中心認證,公司添加優化技術後(hòu)的TOPCon電池實驗室測試效率,高達26.21%。

趕碳号最近發(fā)現,電池轉化效率的“名堂”其實有很多——即使很多沒(méi)有能(néng)力量産TOPCon的企業,其TOPCon電池的轉化效率一樣(yàng)驚人,起(qǐ)步都(dōu)是25%以上。從某種(zhǒng)程度上說,在轉化效率上“吹牛”,已經(jīng)成(chéng)爲光伏行業通病。鈞達股份介紹,其實隻要用簡單的一招,就能(néng)夠有效鑒别真假,那就是看組件的效率究竟如何。

鈞達股份披露,該公司TOPCon電池對(duì)應的182mm72版型N型TOPCon組件,功率爲580W-585W,這(zhè)個功率較主流P型組件,竟然高出了30W!

其實,評價當下一家光伏企業的競争力,除了産品轉化效率以外,還(hái)要看制造成(chéng)本以及市場拓展能(néng)力。除了不斷提升電池化換效率以外,鈞達股份還(hái)在降本與市場開(kāi)拓方面(miàn)實現很多突破:在非矽降本方面(miàn),鈞達股份通過(guò)降低銀漿用量、圖形優化以及印刷技術改進(jìn)等,進(jìn)一步降低電池非矽成(chéng)本;在尺寸優化方面(miàn),公司以市場需求爲導向(xiàng),積極探索TOPCon電池的大尺寸化,率先推出210mm大尺寸TOPCon電池。210mm大尺寸TOPCon電池,并非隻是尺寸調整那麼(me)簡單,技術上難度不小。趕碳号了解到,現在市場中可以量産210mm大尺寸TOPCon電池的企業,隻有天合光能(néng)與阿特斯。

要想持續保持領先,當然離不開(kāi)人才。鈞達股份并不是最頭部的大企業,但公司現有研發(fā)技術人員已達千人以上,核心研發(fā)團隊以國(guó)内外知名院校博士、碩士爲主。當然,鈞達其實也怕友商“挖角”,目前已經(jīng)推出了三期股票期權激勵計劃,累計超過(guò)500名核心人才被(bèi)列入激勵對(duì)象,從而將(jiāng)員工個人利益和公司利益綁定在了一起(qǐ)。

03 全球化怎樣(yàng)破局

今年上半年,鈞達股份完成(chéng)了一件大事(shì):全球化銷售渠道(dào)的布局。公司半年報顯示,2023年上半年,鈞達股份海外銷售占比實現從0到4.18%的突破。中國(guó)的光伏組件産量占全球七成(chéng)。一般來說,專業化電池企業隻要服務好(hǎo)中國(guó)市場,已經(jīng)足夠了。

但是,受國(guó)際貿易政策影響,現在組件封裝産能(néng)呈現全球化的趨勢。全球化銷售布局有前瞻性。今年上半年,鈞達股份完成(chéng)了所有海外重點客戶N型電池片的認證,涉及區域包括土耳其、印度、巴西、加拿大以及歐洲。總之,隻要有組件産能(néng)建設的地方,鈞達股份全部都(dōu)展開(kāi)布局。

這(zhè)其實是一件耗時費力的事(shì)。一般來說,取得認證需要3至5個月時間。若是沒(méi)有認證,則不能(néng)進(jìn)入銀行的信貸系統,影響到國(guó)際貿易交易。現在陸續有同行在進(jìn)行認證。鈞達股份的這(zhè)一行動,比同行們早了半年左右。下一步,鈞達股份有新上線的N型電池片,將(jiāng)可以直接供貨海外市場。

5月24日,TCL中環宣布與沙特Vision Industries簽署合作協議,雙方將(jiāng)共同成(chéng)立合資公司,在沙特投資建設光伏晶體晶片工廠項目。光伏企業海外建廠成(chéng)爲很新的趨勢。不少企業已經(jīng)表示除了東南亞外,也在中東、美國(guó)、歐洲等地考察市場,一些企業宣布了海外建廠計劃,一些企業表達了建廠意願。

目前鈞達股份的全球化布局主要是銷售網絡,至于是否在海外投資建廠,公司則正在考察論證。

04 不差錢的财務管理高手

TOPCon電池供應緊張,理論上,組件企業應該付款很積極。營收和利潤靓麗,但是鈞達股份的經(jīng)營性現金流,卻是-2.47億元。這(zhè)讓一些投資者有些看不懂,并就此展開(kāi)了對(duì)比和讨論。

一般情況下,經(jīng)營性現金流爲負,意味著(zhe)企業在經(jīng)營活動中面(miàn)臨現金流量瓶頸。對(duì)此,公司表示,這(zhè)主要是結算方式導緻。鈞達的對(duì)外銷售,以票據收款爲主,期末在手銀行承兌彙票,金額已高達28.78億元。與其他電池片企業不同,鈞達股份較多采用票據的收款方式,而非貨币現金。貨币現金流動性好(hǎo),而票據則有賬期。

鈞達股份選擇票據收款的原因主要有三個。第一,采用票據收款方式要比貨币現金,回報要更高一些,也更爲組件企業所接受。第二,鈞達股份手上的大量票據也不是死的。一方面(miàn),公司用票據進(jìn)行融資,即應收款項融資;另一方面(miàn),公司對(duì)上遊矽片企業亦采用票據支付的方式。第三,也是最重要的一條,鈞達股份現在最不缺的就是現金——公司總資産中,竟然有近五分之一是貨币資金。報告期末,公司貨币資金高達39.51億元,可謂非常充裕。

趕碳号發(fā)現,除了沒(méi)有話語權的企業隻能(néng)收票據,還(hái)有一種(zhǒng)企業,就是“不差錢“的企業,也會選擇收票據。由此也可發(fā)現,鈞達股份在财務管理上非常精細,這(zhè)也從側面(miàn)體現了一家公司在光伏微利時代的精細化管理能(néng)力。